家を建てるタイミングはいつが良い?知っておくべき住宅ローンの基本も解説

そろそろ自分の家を持ちたいと考え始めても、決め時が分からない人は多いと思います。他の人はどうやって決断しているのか、知りたいですよね。今回は、家を建てるタイミングはいつが良いのか、データやライフイベントに沿ってご紹介し、建てる前に知っておくべき住宅ローンの基本や、家を建てるタイミングで必要になる諸費用についても解説します。

家を建てるタイミング、みんなはいつ?

家づくりの先輩たちは、いつ家を建てようと決断したのでしょうか。決断するタイミングには、年齢やライフイベントが関係しています。まずは年齢のデータから見ていきましょう。

・年齢で見る、家を建てるタイミング

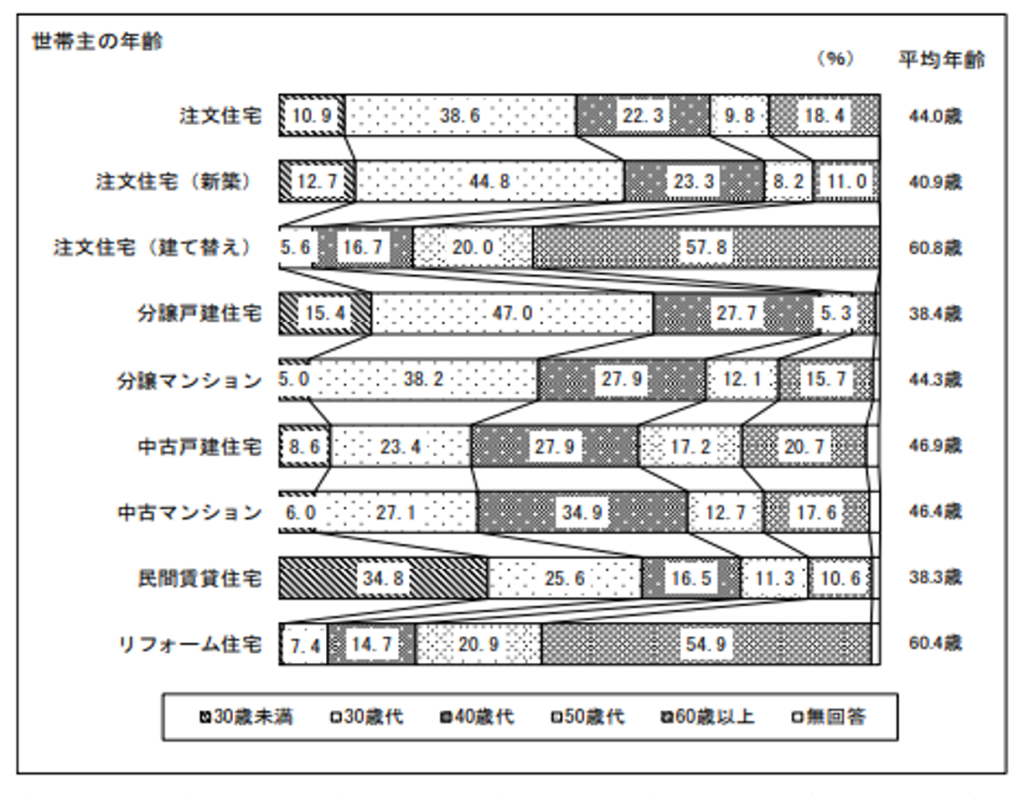

世帯主の年齢に関するデータは、国土交通省が毎年行っている「住宅市場動向調査」で知ることができます。年齢でみる家を建てるタイミングは、30歳代がもっとも多いと言えます。新築の注文住宅を建てた人の平均年齢は40.9歳、分譲の一戸建て住宅を購入した人の平均年齢は38.4歳、分譲マンションを購入した人の平均年齢は44.3歳です。これらのデータから、家を購入するタイミングは、30代後半~40代前半が多いことが分かります。

*引用:国土交通省 令和3年度 住宅市場動向調査報告書

・ライフイベントで見る、家を建てるタイミング

ライフイベントで見る、家を建てるタイミングには、どのようなものがあるのでしょうか。

●結婚したとき

●子供が生まれたとき

●子供が進学したとき

●子供が独立したとき

●定年退職したとき

結婚を期に、早い段階からマイホーム購入を検討し始める人もいます。共働き家庭なら、夫婦の共有名義にして、ペアローンという2人で組む住宅ローンを利用する方法があります。若いうちにローンを組むことで、長期で返済することができ、月額の負担や老後の心配を

軽減することができます。 また、お子さんの誕生により、家を建てようと考える人も多いでしょう。それまで賃貸に住んでいても、家族の人数が増えることで引っ越しが必要になり、その際、家の購入を視野に入れることが多いようです。お子さんの進学や、独立も家を買うタイミングになります。また、定年退職を期に、老後に住みやすい、平屋やコンパクトな家への住み替えを検討する人もいます。

家を建てる前に知っておきたい住宅ローンの基本

家を建てる際、多くの人が利用しているのが住宅ローンです。どんな種類があって、年齢制限はあるかなど、分からない事も多いと思います。家を建てるタイミングが来た時に困らないように、今知っておきたい住宅ローンの基本を解説します。

・住宅ローンとは

個人が居住するための住宅や、それに付随する土地を購入するために金融機関から受ける融資(ローン)のことです。金利が低く抑えられており、多くの場合、返済期間が35年までと長いのが特徴です。本人やその家族が居住することが前提のため、契約できるのは、ひとり一つが原則です。

・住宅ローンの年齢制限

年齢に関する要件は2つあります。1つは「申込時年齢」で、2つめは「完済時年齢」です。多くの金融機関では、申込時年齢を20歳以上65歳以下(または70歳以下)に設定しています。また、完済時年齢は80歳までとされています。借入期間は1年~35年です。しかし、上限年齢が決まっているので、借入可能な期間は35年ではなく、「完済時の上限年齢-申込時の年齢」で計算します。

・住宅ローン金利の種類

金利は次の3つのタイプがあります。どのタイプにも一長一短あり、どれが得だということは一概には言えません。自分の性格や収入によっても変わりますので、いくつかの金融機関で話を聞いてから決めると良いでしょう。

①全期間固定金利型

返済期間中、完済まで金利が一定。返済計画が立てやすいが、金利は高め。よく聞く「フラット35」はこのタイプで、固定金利型の中では低金利になっています。

②変動金利型

金利が低いのが魅力。しかし、金融情勢の変動により、返済期間中でも金利が変動。半年や1年ごとに金利が見直されます。

③固定金利期間選択型

選択した一定期間が固定金利になります。固定金利期間が終了後は、自動的に変動金利になるタイプ、固定金利が変動金利か選べるタイプと2パターンあります。

家を建てるタイミングで必要になる諸費用

最後に、家を建てるタイミングで、土地と家の購入代金以外で必要になる諸費用を解説します。今回は「注文住宅」の場合についてご紹介します。

・諸費用とは

土地と家の代金以外に支払わねばならないお金のことです。土地や家の代金はローンを組んで長期で支払うことが可能です。しかし、諸費用については、家を建てるタイミングで支払わねばなりません。諸費用分はお金を準備しておきましょう。

注文住宅を建てる際は、『土地購入にかかる諸費用』、『住宅建築時にかかる諸費用』、『住宅ローン契約にかかる諸費用』の3種類があります。諸費用合計の相場は、土地購入代金と注文住宅建築費用を足した金額の、10%~12%程度になることが多いと言われています。どんな費用があるのか、中身を詳しく解説していきます。

・土地購入にかかる諸費用

注文住宅を建てる際、まず土地を決めなければなりません。相続や遺贈で取得するケースもありますが、今回は、購入する場合についてご紹介します。土地購入時にかかる諸費用は、大きく分けると次の3つです。

●不動産会社への仲介手数料

売買価格により上限が異なりますが、400万円超の場合は下記の式になります。

仲介手数料=(土地の売買価格×3%+6万円)+消費税

例えば、2,000万円の土地なら、2,000万×0.03+6万=66万円となり、令和3年現在の消費税10%を加算して、72万6千円が仲介手数料となります。

●登記費用

不動産登記とは、土地や住居が誰のものか所有権を明確にするためのものです。同時に、固定資産税など、税金の徴収にも使われています。登記費用とは、所有権保存登記(または所有権移転登記)の際に法務局に支払う登録免許税と、代理申請を依頼する司法書士や、土地家屋調査士へ支払う手数料を合わせたものです。登録免許税は土地の評価額の1.5%(令和5年3月31日までの軽減税率適用)の費用になります。また、司法書士や土地家屋調査士への手数料は、建物と土地を合わせて30万円程度になることが多いようです。

●印紙税、固定資産税など

印紙税の支払いも必要になります。土地の売買契約書は2通作成し、売主と買主でそれぞれに収入印紙を準備して貼り、1通ずつ保有します。納税額は売買金額によって変わります。例えば「1千万円を超えて5千万円以下のもの」には1万円(令和6年3月31日までの軽減税率適用)の収入印紙を準備しなければなりません。また、固定資産税と都市計画税を日割りで支払う必要があります。

・住宅建築時にかかる諸費用

次に、注文住宅の建築時についても解説します。必ずかかってくるものとしては次の2つです。

●登記費用

建物の登記には、「建物表題登記」と「所有権保存登記」が必要になります。建物の登録免許税は、建物の評価額の1.5%(令和6年3月31日までの軽減税率適用)の費用になります。建物が認定長期優良住宅や認定低炭素住宅の場合は、さらに低減されて1%になります。

●印紙税

印紙税は、土地と同様に売買金額によって変わります。

その他、必要に応じてかかる可能性のある費用としては、「地盤調査・改良費」、「上下水道ガス引込み費」、「水道加入金」、「地鎮祭費」などがあります。

・住宅ローン契約にかかる諸費用

最後に住宅ローン契約について解説します。金額は金融機関によって異なりますが、項目としては下記になります。

●保証料

保証料は、金融機関の定めた保証会社へ支払うものです。保証会社は、連帯保証人の代わりの役割となります。

●登記費用

ここでの登記費用とは、住宅ローン借入をしたことにより、「抵当権設定登記」をするための費用で、借入額の1%(令和6年3月31日までの軽減税率適用)になります。

●事務手数料

事務手数料は、融資手続きを行う金融機関に支払う費用です。金融機関によって呼び方は異なり、融資手数料などと呼ばれることもあります。

●団体信用生命保険料

団体信用生命保険とは、住宅ローン返済中に契約者が死亡または所定の状態になったときに、住宅ローン残高がゼロになる保険のことです。必須ではありませんが、多くの金融機関が加入を融資の要件にしているため、ほとんどの人は加入します。

●火災保険料

火災保険は加入が必須になります。団体信用生命保険料と火災保険料は、要件を満たせば住宅ローンに組み込むこともできます。

まとめ

家を建てるタイミングは、年齢やライフイベントがきっかけになることが多いようです。今から住宅ローンの基本や、必要になる諸費用について知っておけば、自分にとってベストなタイミングで、焦ることなく家づくりを始めることができるでしょう。家づくりの際は、ハウスメーカーなどのプロがサポートしてくれるので、信頼できるパートナーを見つけてくださいね。